这几天听何老师讲财务管理,对一个财务门外汉来说收获不少,本文梳理总结一下。

一、概述

1、什么是财务管理?

产品经营 和 资本经营,是现代企业的两大类经营活动。

财务管理,是对资本经营的管理,财务的本质的资本价值经营。如何使(作为资本的)货币在资本循环中得到量的增值,就是财务管理的主要内容。

它的具体工作主要包括:融资管理、投资管理、运营成本管理、资金分配管理。

2、财务目标

2.1 财务管理目标的演进过程

算账 —> 市场占有率—> 营收—> 利润—> 投资回报率—> 现金流—> 价值最大化

2.2 企业不同发展阶段的优先财务目标

3、财务报表

财务报表是公司编制的,面向股东、CEO、政府或债权人提供的有关公司一段时间以来企业经营和财务信息的正式文件。主要包括三表:资产负债表、利润(损益)表、现金流量表。大多数国家通常还会要求包括第四张表“股东权益变动表”。

财务报表主要用于评价企业的经营业务和财务健康状况。

- 经营业绩:盈利能力、可持续增长能力、主要影响因素;

- 财务健康状况:负债、偿债能力、财务困境或破产风险;

二、财务报表解析

三大财务报表的关键点:

1、资产负债表

资产负债表反映在某特定时间点,企业全部的资产、负债、所有者权益状况。体现钱从哪里来,投资在哪种资产上。

资产 = 负债 + 所有者权益

资产规模:总资产规模,可以体现企业资金规模

长期偿债能力: (负债总额 / 资产总额) = 资产负债率

短期偿债能力:(流动资产 – 存货) / 流动负债 = 速动比率

运营资金占用:(流动资产 – 流动负债) / 营收 = 营运资本需求现金流占比

2、利润(损益)表

损益表反映公司在一段时间内,使用资产从事经营活动所产生的净利润或净亏损。体现各类成本的结构、利润的水平。

- 现金充裕,企业可以做更多的事情(扩大经营、投资)

- 有利润但现金流为负 —— 还不了到期的钱

- 陷入财务危机没利润但有稳定现金流入 —— 企业仍可能取得稳定的发展

毛利润:营业收入 – 营业成本 = 毛利

净利润:销售收入 – 销售成本 – 经营费用 – 管理费用 – 财务费用 – 所得税 = 税后利润

销售利润率:

资产报酬率:

净资产收益率ROE:

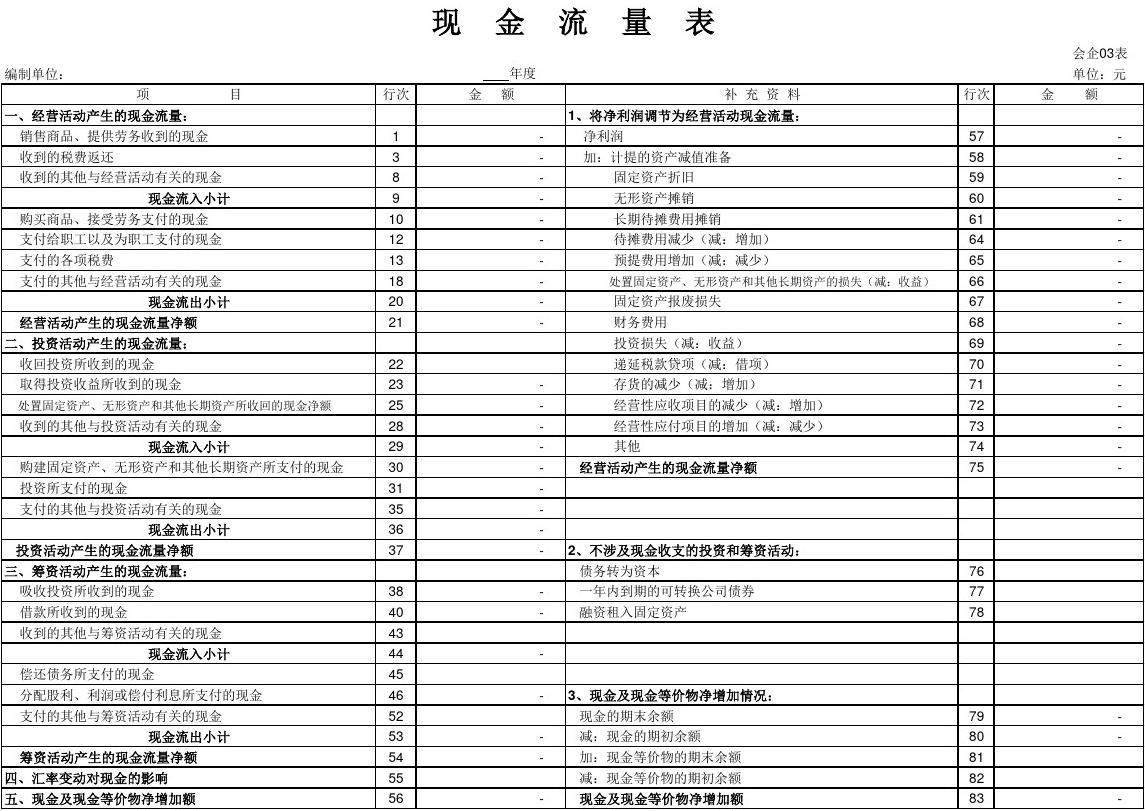

3、现金流量表

现金流量表反映公司在一段时间内,从事经营活动、投资活动和筹资活动所产生的现金流量。体现经营、筹资、投资三种活动的现金流入和流出。

- 现金流量表描述现金的流向——收到钱(现金流入)和付出钱(现金流出)

- 现金流量信息能够表明企业经营状况是否良好,资金是否紧缺,企业偿付能力大小

- 现实生活中一辈子永恒的话题——钱从哪里来,再到哪里去

- 现金:企业库存现金或可以随时用于支付的存款

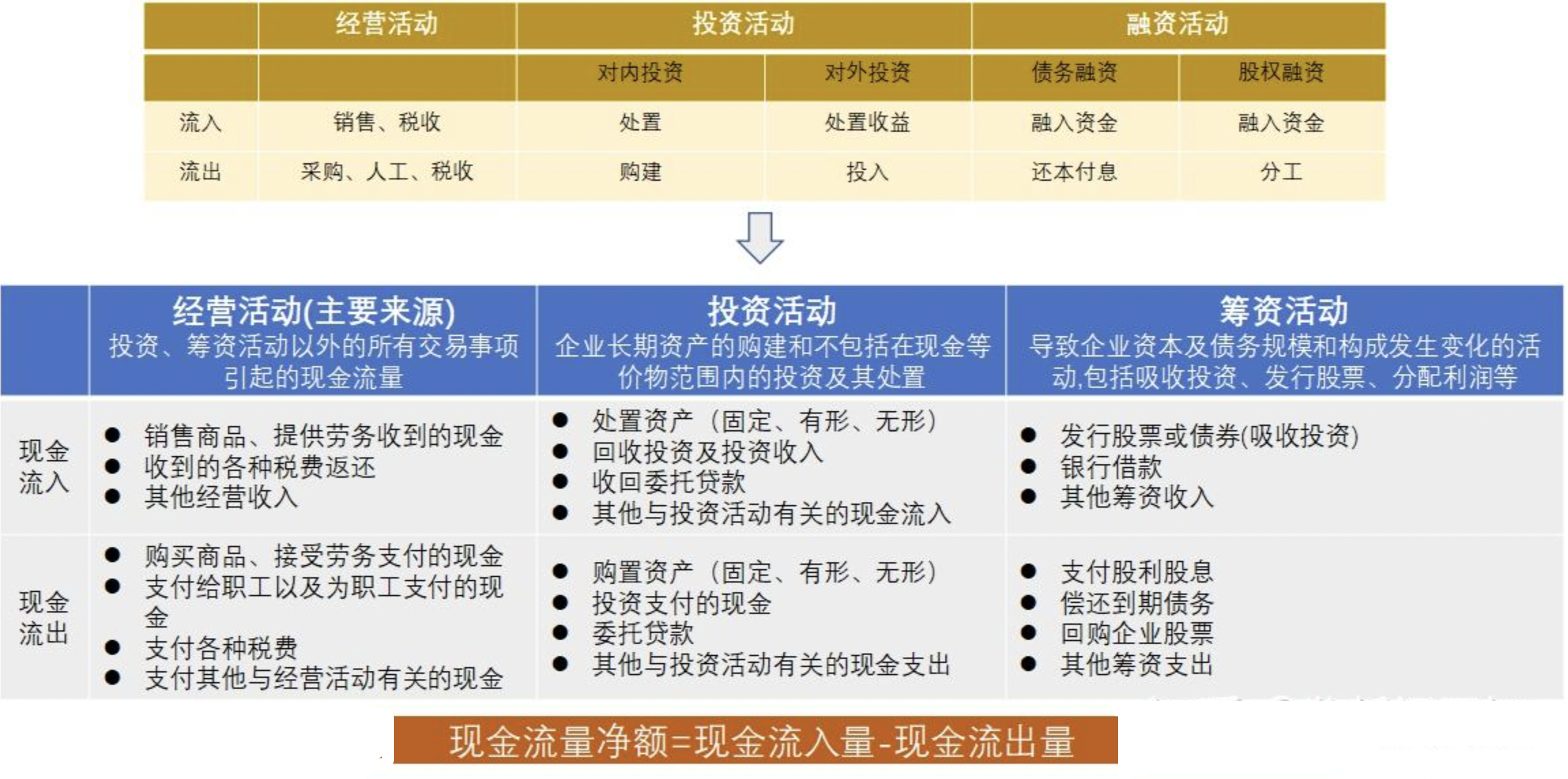

现金流量分类(经营、投资、融资):

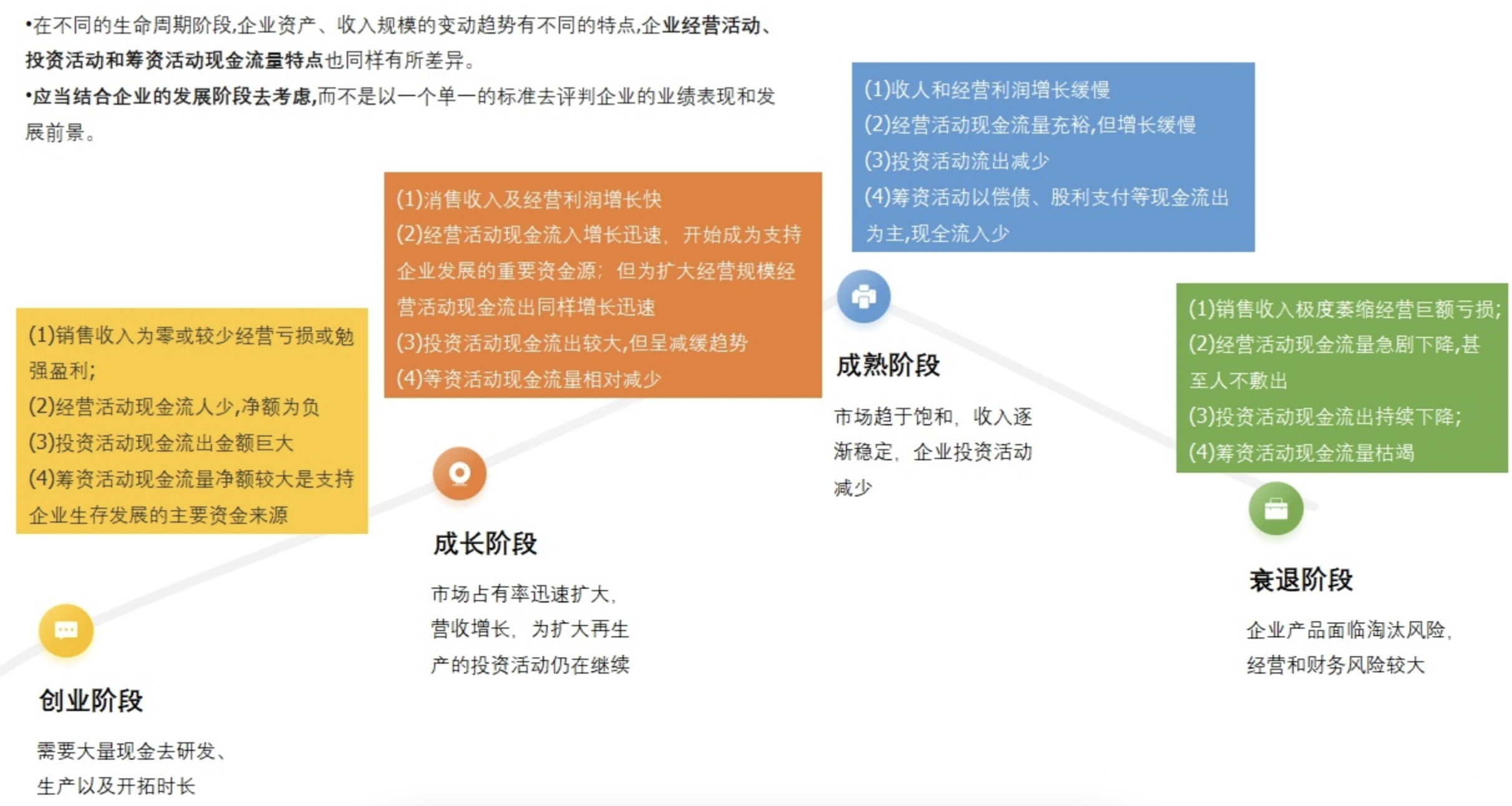

企业不同阶段现金流量表特征:

销售现金比率:

自由现金流: 经营活动净现金流入 – 资本支出 = 纳税付息前利润 * (1 – 所得税税率) + 折旧 – 营运资本变动额 – 资本支出

现金为王,永远保持自由现金流为正。

现金流的收益率和周转速度最终体现出现金流的回报率。

4、典型场景

4.1 资金积压期间(现金循环周期)

资金积压期间 = 存货周转天数 + 应收账款周转天数 – 应付账款周转天数

资产回报率 = 净利率 * 周转率 = (净利润 / 销售收入) * (销售收入 / 总资产) = 净利润 / 总资产

4.2 企业财务杠杆作用

好处:扩大规模、股东权益报酬率更高

缺点:资产负债率高、利息支出占利润比率高

4.3 现金与利润的关系

1000w资金 -> 1000w产品 解读:现金 -> 库存资产

卖出600w产品(营业成本) -> 对应收款800w(营业收入) -> 扣税50w((800-600)*0.25) 解读:库存资产 -> 现金 + 正利润

卖出400w产品 -> 对应收款200w(存货->现金流) 解读:库存资产 -> 现金 + 负利润

4.4 可转换债券融资

优点:利率较低,若转股失败利息费用也较少,若转股成功则能延缓稀释股权、避免偿还债务缓解现金流压力

风险:债券放弃转股或要求回售、导致债券本/息偿付,对公司资金流动性风险

4.5 海天味业/老干妈“零”应收

a、应收账款为“零”带来的积极影响和可能隐含的问题

积极影响:现金流充沛,财务风险低,可利用充沛资金进行研发、投资/收购等资本层面运作以扩大企业市场份额

问题:不具备长期可持续性;挤压了合作伙伴的成长性;强劲竞争对手切经销商的风险

b、应收账款较多通常给企业带来的影响是什么?企业应该如何加强应收账款管理?

影响:坏账风险、现金流占用

管理:加强自身产品竞争力、品牌影响力,吸引订货粘性,提高对经销商现付的议价能力;控制应收账款占比,但也要注意经销商关系的长期关系维护

三、上市公司财务比率

1、每股盈余(EPS)

EPS = 本期净利润 / 期末普通股股数

2、市盈率(Price / Earnings)

股票价值(价格)确定的依据,是投资者评估股价风险,确定购买与否的决策依据。

市盈率 = 期末每股市价 / 期末每股盈余 = 期末每股市价 / (本期净利润 / 期末普通股股数)

市值 = 市盈率 * 年利润

3、每股净资产

每股净资产 = 期末净资产 / 期末普通股股数

4、每股市净率

市净率 = 每股市价 / 每股净资产 = 每股市价 / (期末净资产 / 期末普通股股数)

四、总结

1、增加企业经营效益的方法

- 增加销售收入;

- 控制成本费用;

- 处置无需资产;

- 高效利用营运资金;

- 优化资本结构;

2、营运资金管控经验

- 加强营运资金管控能力和水平;

- 保持现金流入和流出的均衡;

- 缩短营运资金周转周期;

- 加强财务信用管理;

3、市场的价值管理

产品业务管理:

- 市场份额

- 行业竞争能力

- 品牌声誉

- 产品品质

- 客户服务质量

财务价值管理:

- 营业收入成长性

- 净资产收益率

- 资产报酬率

- 每股收益

- 市盈率

yan 23.4.14

参考:

https://zhuanlan.zhihu.com/p/105173933